Instruments couramment utilisés par les Trésoriers, les billets de trésorerie subissent un marché très tendu ces dernières semaines. Relativisons cependant la situation qui, sauf situation exceptionnelle, ne justifie pas de changer radicalement la stratégie des émetteurs.

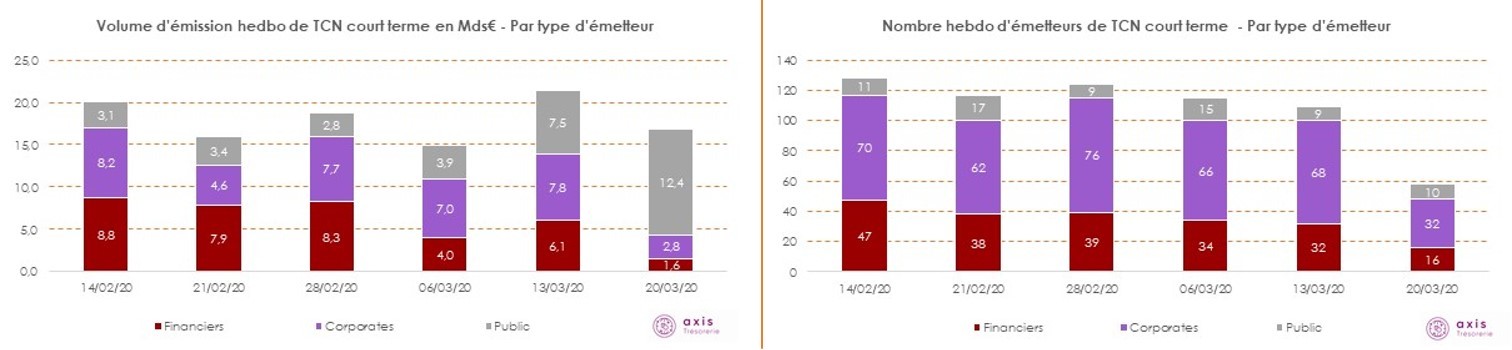

Certes, les chiffres montrent un nombre d’émetteurs et des volumes d’émission en nette baisse chez les Corporates depuis le début du confinement mi-mars, les derniers jours faisant plus penser à la semaine de Noël qu’à celle du printemps…

Pour simplifier, le marché a fonctionné à moins de la moitié de sa capacité habituelle pour les Corporates lors de la première semaine de confinement. Une trentaine d’entre eux ont émis pour environ 3Mds€, contre environ 70 Corporates pour plus de 7Mds€ sur les semaines précédant le confinement. Sur les derniers jours, plusieurs Trésoriers témoignent s’être mis à l’émission sans succès.

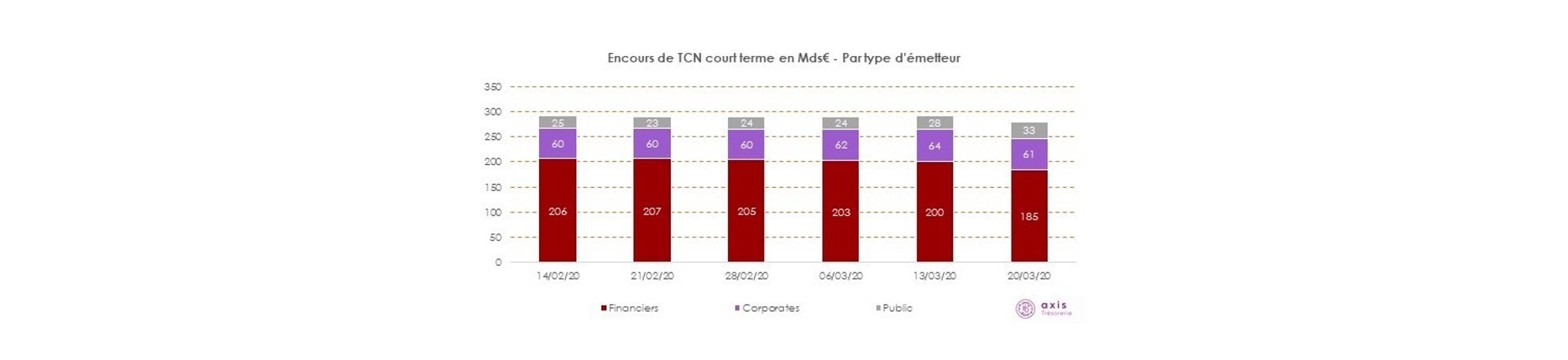

L’encours total des TCN à court terme est néanmoins relativement stable et il est exagéré de parler d’une fermeture totale du marché lorsque l’on constate que les volumes d’émission sont réduits mais loin d’être nuls, notamment chez les émetteurs publics.

Au-delà des chiffres, plusieurs éléments sont à prendre en compte et pointent plutôt vers une prise de recul par rapport à certains commentaires alarmants :

1. Tout d’abord, gardons en tête que pour la plupart des Corporates, le marché monétaire n’est pas une source de financement stratégique. Sur les 129 émetteurs non financiers ayant des émissions en vie au 20 mars, 16 seulement avaient un encours supérieur à 1Md€. De plus, ces encours sont souvent ré-investis sur des supports cash equivalent pour dégager un surplus de rémunération ; une baisse des encours n’est donc pas nécessairement synonyme de risque de financement pour beaucoup de Corporates qui subiront plutôt un manque à gagner sur quelques semaines ou quelques mois. Enfin, rappelons que les programmes de NeuCP sont sécurisés pour partie, voire en totalité, par des lignes de crédit « back-up ».

2. Un ralentissement temporaire du marché touchera d’abord les tombées de papier à renouveler. Or, au 20 mars, seuls 5% des encours des émetteurs Corporates avaient une maturité résiduelle à moins de 10 jours. Privilégiant les maturités situées entre 1 et 3 mois à l’émission, la majorité des Trésoriers bénéficient aujourd’hui d’échéanciers bien étalés et ont les moyens d’être patients…

3. Le programme d’achat d’actifs lancé par la BCE pour un montant total de 750Mds€ (PEPP) a produit ses premiers effets sur le marché obligataire européen qui a ré-ouvert avec un volume d’émission record la semaine du 23 mars : 42 émetteurs sur 58 tranches pour un montant total de 75Mds€. En parallèle, les indices iTraxx qui compilent les niveaux de prime de crédit sont en nette contraction depuis mi-mars après une forte hausse en début de mois, ce qui pointe vers une accalmie chez les investisseurs autant sur le marché investment grade (iTraxx Main) que high yield (iTraxx crossover). L’intervention de la BCE s’applique également aux billets de trésorerie par l’intermédiaire de la Banque de France et les premiers tickets ont été réalisés en fin de semaine dernière, ce qui pourrait participer à un retour à la normale des volumes d’émission dans les prochaines semaines.

Le bon sens pousse à la vigilance et la situation actuelle nous montre à quel point il est crucial de faire attention à la structure de ses financements. Toutefois, le pire n’est jamais certain et il n’est à ce stade pas justifié de tenter d’émettre « quoi qu’il en coûte » pour maintenir des encours qui ne sont pas toujours indispensables à l’activité industrielle de l’entreprise.

Liens utiles

Note de l’AFTE sur l’éligibilité des NeuCP au programme de la BCE :

https://www.afte.com/eligibilite-des-titres-neu-cp-entreprises-au-programme-bce

Publications hebdomadaires de la Banque de France :

https://www.banque-france.fr/politique-monetaire/publication/weekly_review

Annonce du programme de soutien de la BCE :

https://www.ecb.europa.eu/press/pr/date/2020/html/ecb.pr200318_1~3949d6f266.en.html